Imagine assinar um contrato de 35 anos sabendo que, no final das contas, você pagou o equivalente a dois ou três imóveis apenas em juros para o banco. Esse é o pesadelo invisível de quem financia sem entender como as parcelas são calculadas.

Se você está planejando comprar sua casa própria no Brasil, a escolha do sistema de amortização é a decisão financeira mais importante que você tomará depois da escolha do próprio imóvel. Ela pode economizar (ou custar) dezenas de milhares de reais ao seu bolso.

Neste artigo, você vai entender de forma simples o que é a e como funciona a Tabela SAC no financiamento, como ela protege o seu dinheiro e por que ela se tornou a queridinha de quem quer quitar o imóvel mais rápido pagando o mínimo de juros possível.

Resumo Rápido para Quem Tem Pressa

- O que é: Tabela SAC significa Sistema de Amortização Constante. É um modelo de financiamento onde você abate um valor fixo da sua dívida todo mês.

- Como funciona na prática: As parcelas começam mais altas e vão caindo mensalmente (são decrescentes). A última parcela é sempre a menor de todas.

- A maior vantagem: Você paga muito menos juros no total acumulado do que na Tabela Price.

- FGTS: Sim! Você pode usar seu saldo do FGTS a cada 2 anos para diminuir o saldo devedor ou o valor das parcelas.

- Como simular: Você pode simular seu financiamento de forma 100%digital e sem burocracia com a Agimob.

O que é a Tabela SAC no Financiamento Imobiliário?

Para entender a Tabela SAC, precisamos traduzir o economês. Em qualquer financiamento de imóvel, a sua parcela mensal é composta por duas partes principais:

Parcela = Amortização + Juros

- Amortização: É a devolução real do dinheiro que o banco lhe emprestou. É o que de fato reduz a sua dívida.

- Juros: É o “aluguel” que você paga ao banco por usar o dinheiro dele. Ele é calculado sempre sobre o valor que você ainda deve (o saldo devedor).

No Sistema de Amortização Constante (SAC), a conta é muito justa: o banco divide o valor total do seu empréstimo pelo número de meses do contrato. Esse valor a ser amortizado será exatamente o mesmo do primeiro ao último mês.

Como você abate a dívida de forma constante e rápida, o seu saldo devedor despenca logo nos primeiros anos. Consequentemente, como os juros são calculados sobre um saldo devedor cada vez menor, a taxa de juros cobrada diminui mês a mês. O resultado? Sua parcela cai todo mês.

As Principais Vantagens da Tabela SAC

Optar pela SAC ao assinar seu contrato imobiliário traz benefícios claros e previsíveis para sua saúde financeira:

- Parcelas Decrescentes: Você começa pagando o valor máximo e, com o passar dos anos, a prestação vai diminuindo. Isso dá um alívio financeiro enorme no futuro, permitindo que você planeje outros passos na vida.

- Redução Rápida da Dívida: Desde o primeiro mês, uma parte significativa do que você paga vai diretamente para diminuir o seu saldo devedor.

- Economia Real no Custo Total: Como o saldo devedor diminui rápido, o volume total de juros cobrados ao longo dos anos é muito menor do que em outros sistemas.

- Segurança contra Imprevistos: Se você passar por dificuldades financeiras daqui a 10 ou 15 anos, sua parcela já estará muito mais baixa e fácil de pagar do que no início.

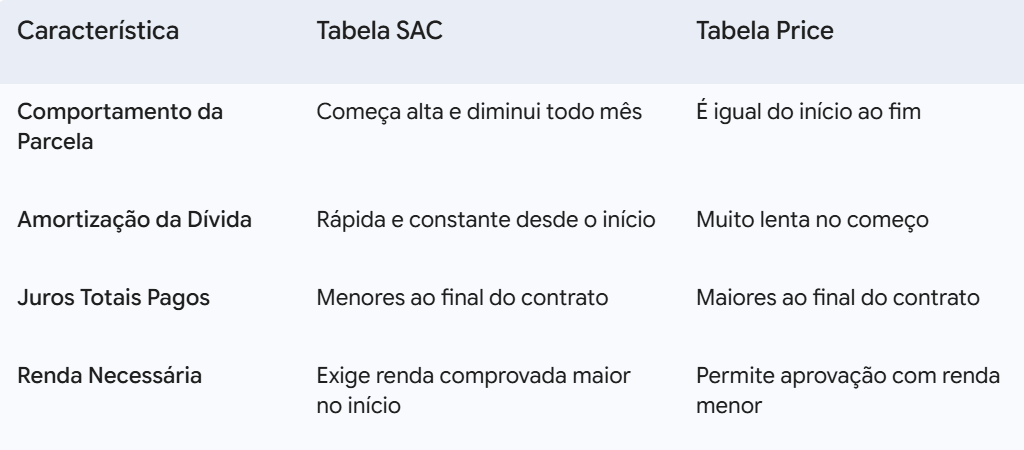

Tabela SAC vs. Tabela Price: Qual a Diferença?

A principal concorrente da Tabela SAC é a Tabela Price (também conhecida como Sistema Francês). Enquanto na SAC as parcelas são decrescentes, na Price as parcelas são fixas do início ao fim.

Veja o comparativo rápido:

O Paradoxo da Renda: A SAC libera mais dinheiro?

Uma dúvida muito comum é: “Consigo um valor de financiamento maior usando a SAC?”

A resposta é não. Na verdade, ocorre o contrário.

No Brasil, a primeira parcela do financiamento não pode comprometer mais do que 30% da renda familiar mensal bruta do comprador. Como a primeira parcela da SAC é naturalmente mais alta que a parcela única da Price, você precisa comprovar uma renda maior para liberar o mesmo montante de crédito na SAC.

Se a sua renda estiver muito próxima do limite, o banco pode liberar um valor de financiamento menor na SAC do que liberaria na Price.

Exemplo Real: Tabela SAC vs. Tabela Price na Ponta do Lápis

Para ficar fácil de visualizar, vamos simular o financiamento de um imóvel de valor médio no Brasil.

- Valor do Imóvel: R$500.000

- Valor Financiado 70%: R$350.000

- Prazo do Financiamento: 360 meses (30 anos)

- Taxa de Juros: 10% ao ano (aproximadamente 0,83%)

Veja como se comportam as parcelas em cada sistema (valores aproximados sem considerar taxas de seguro e administração):

Cenário com Tabela SAC

- Amortização Mensal Fixa: 350.000 \ 360 = R$972,22

- Primeira Parcela: R$3.888,89 (Amortização de R$972,22 + Juros de R$ 2.916,67)

- Parcela na Metade (180º mês): R$ 2.430,56

- Última Parcela (360º mês): R$980,31

- Total Pago de Juros ao final: R$ 526.000 (aproximadamente)

Cenário com Tabela Price

- Parcela Fixa Mensal: R$ 3.071,55 do início ao fim

- Primeira Parcela: R$ 3.071,55 (Juros de R$ 2.916,67 e apenas R$ 154,88 de Amortização!)

- Última Parcela: R$ 3.071,55

- Total Pago de Juros ao final: R$ 755.000 (aproximadamente)

Resultado: Ao optar pela Tabela SAC, o comprador economiza mais de R$ 220.000 em juros ao longo do contrato!

Quer fazer o seu dinheiro render mais?

Não feche seu financiamento com taxas abusivas ou no sistema errado. Com o simulador inteligente da Agimob, você compara as melhores taxas do mercado em poucos minutos e descobre o cenário ideal para o seu perfil.

👉 Clique aqui e simule seu financiamento agora mesmo com a Agimob!

Perguntas Frequentes sobre a Tabela SAC (FAQ)

1. Como funciona se eu quiser antecipar o pagamento das parcelas?

Se você receber um dinheiro extra (como décimo terceiro, bônus ou herança) e quiser amortizar o seu saldo devedor, a SAC é extremamente vantajosa. Você pode escolher entre duas opções:

- Reduzir o prazo: Você mantém o valor da parcela atual, mas o prazo do financiamento encurta drasticamente, eliminando meses ou anos de juros futuros.

- Reduzir o valor da parcela: Você mantém o prazo contratado, mas o valor de todas as parcelas seguintes despenca ainda mais, dando alívio imediato no seu orçamento mensal.

2. O prazo e as condições máximas de financiamento mudam na Tabela SAC?

O prazo máximo do financiamento e os limites de liberação de crédito não mudam por conta do sistema de amortização em si, mas sim de acordo com a política de crédito de cada banco e a linha de financiamento escolhida:

- No Crédito Tradicional (SBPE): Depende diretamente de cada instituição financeira. Na Caixa Econômica Federal, por exemplo, o prazo máximo é de 420 meses (35 anos) se você escolher a Tabela SAC, mas cai para o limite de 360 meses (30 anos) caso decida pela Tabela Price. Além disso, de acordo com as normas vigentes da Caixa, o banco permite financiar até 80% do valor do imóvel pela SAC, reduzindo essa cota máxima para até 70% caso o cliente opte pela Price. Outras instituições privadas podem adotar limites diferentes e prazos de até 360 meses para ambas as tabelas.

- No Programa Minha Casa Minha Vida (MCMV): Sob as regras oficiais do Governo Federal (coordenadas pelo Ministério das Cidades), as condições de prazo são equivalentes para ambos os sistemas. O comprador pode parcelar o financiamento em até 420 meses tanto na SAC quanto na Price, mantendo as mesmas taxas de juros e benefícios oferecidos pelo programa habitacional.

3. Posso usar o FGTS para amortizar as parcelas na SAC?

Sim! O Fundo de Garantia do Tempo de Serviço (FGTS) é um excelente aliado. Você pode utilizá-lo a cada 2 anos para amortizar o saldo devedor de três formas:

- Reduzindo o valor das prestações mensais.

- Diminuindo o prazo total do contrato.

- Abatendo até 80% do valor das parcelas por um período de até 12 meses seguidos.

4. Todos os bancos são obrigados a fazer o financiamento na Tabela SAC? É meu direito escolher?

Os bancos não são obrigados por lei a oferecer apenas a SAC, mas no mercado brasileiro, praticamente todos os grandes bancos (Caixa, Bradesco, Santander) disponibilizam tanto a Tabela SAC quanto a Tabela Price em suas linhas de crédito habitacional.

Se o banco oferece as duas modalidades, é seu direito como consumidor escolher a de sua preferência, desde que a sua renda comprovada seja suficiente para cobrir a primeira parcela do sistema escolhido.

5. A imobiliária ou o correspondente bancário podem me obrigar a usar SAC ou Price?

De forma alguma! A escolha do sistema de amortização cabe única e exclusivamente ao comprador do imóvel. Se alguma imobiliária, corretor ou correspondente tentar impor um modelo sem apresentar as simulações e sem explicar as diferenças, desconfie. O papel do intermediador deve ser de total transparência.

6. O valor do seguro habitacional muda na Tabela SAC?

Sim. Todo financiamento imobiliário possui dois seguros obrigatórios embutidos na parcela: o Morte e Invalidez Permanente (MIP) e o Danos Físicos ao Imóvel (DFI).

Como o MIP é calculado com base no seu saldo devedor atual, e na SAC você abate esse saldo devedor de forma muito mais rápida que na Price, o custo do seguro habitacional diminui mais rápido e de forma progressiva na SAC, reduzindo ainda mais o valor da sua prestação.

A longo prazo, vale a pena escolher a Tabela SAC?

A resposta curta é: sim, na grande maioria dos casos.

Se você tem a renda necessária para aprovar o financiamento na tabela SAC e consegue arcar com as primeiras parcelas (que são as mais pesadas do contrato), esse sistema é imbatível. Você pagará menos juros totais, verá o saldo devedor cair desde o primeiro mês e terá parcelas cada vez mais baratas no futuro.

A Tabela Price só costuma valer a pena se o comprador precisa do financiamento de forma imediata e a sua renda familiar não comporta a parcela inicial da tabela SAC, forçando a aprovação no modelo de parcelas fixas que começam mais baratas.

Como a Agimob descomplica o seu financiamento do início ao fim

Financiar um imóvel não precisa ser um processo burocrático, confuso e cansativo. A Agimob nasceu exatamente para transformar essa jornada em algo simples, transparente e sem estresse.

Nós atuamos como um correspondente imobiliário digital que une tecnologia de ponta com atendimento humanizado e especializado. Olha só tudo o que a Agimob faz por você:

- Simulação Inteligente e Comparativa: Nós simulamos sua proposta em múltiplos bancos parceiros para encontrar a menor taxa de juros e o melhor sistema de amortização para o seu bolso.

- Transparência Radical: Sem letras miúdas. Você visualiza todos os custos envolvidos no financiamento, incluindo juros, seguros e tarifas bancárias.

- Zero Burocracia com Prefeitura e Cartório: Nós cuidamos do envio da documentação para o Cartório de Registro de Imóveis e fazemos a emissão da guia do ITBI junto à prefeitura. Você não precisa gastar tempo se deslocando até repartições públicas.

- Acompanhamento em Tempo Real: Você sabe exatamente em qual etapa o seu processo está através da nossa plataforma intuitiva.

Comece agora mesmo

Chegou a hora de dar o passo definitivo rumo à conquista do seu imóvel com a segurança de fazer o melhor negócio financeiro do mercado.

👉 Simule seu Financiamento de Imóvel Grátis com a Agimob

É corretor de imóveis ou parceiro imobiliário?

Acelere suas vendas deixando a parte burocrática com quem entende do assunto. Seja um parceiro Agimob e garanta aprovações de crédito mais rápidas, acompanhamento digital e total tranquilidade para o seu cliente focar apenas na assinatura do contrato.