Você achou o imóvel dos sonhos, entregou os documentos, mas o gerente avisou: o financiamento foi negado. O motivo? Seu Rating de Crédito na Caixa Econômica Federal está baixo.

Essa é uma frustração enorme e muito comum para diversos brasileiros. A boa notícia é que esse não é o fim da linha para você.

Ter o crédito recusado hoje não significa que você nunca terá as chaves da sua casa própria. Significa apenas que o banco precisa de um pouco mais de segurança.

Neste artigo, vamos explicar de forma muito simples por que isso acontece.

Além disso, você vai aprender um passo a passo prático para melhorar sua pontuação e tentar a aprovação novamente. Vamos lá?

O que é o Rating de Crédito da Caixa?

Para entender o problema, primeiro precisamos entender o conceito. O Rating de Crédito nada mais é do que uma “nota” que o banco dá para você.

Pense nessa pontuação como um boletim escolar financeiro. Ele avalia o seu comportamento com o dinheiro ao longo dos anos.

A Caixa Econômica Federal, assim como outros bancos, possui um sistema interno próprio para calcular essa nota.

Esse sistema cruza diversas informações suas. Ele olha para o seu CPF no Serasa, no SPC e no Banco Central (através do sistema Registrato).

Além disso, a Caixa avalia o seu histórico com o próprio banco. Se você já teve conta lá, se usou cheque especial, ou se sempre pagou tudo em dia.

O resultado desse cruzamento de dados é uma classificação. Geralmente, ela é dividida em letras (como A, B, C, D) ou em uma pontuação numérica.

Quanto melhor for a sua nota, maior é a chance de o banco emprestar o dinheiro para você comprar o seu imóvel.

Por que o baixo Rating de Crédito reprova o Financiamento Imobiliário?

Comprar uma casa não é como comprar uma televisão ou um celular no cartão de crédito. É uma operação complexa.

O Financiamento Imobiliário envolve muito dinheiro e um prazo de pagamento muito longo, que pode chegar a até 35 anos.

Por causa desse longo período, o banco assume um risco muito alto. A principal preocupação da instituição financeira é a inadimplência.

O banco se pergunta: “Qual a chance de essa pessoa perder o emprego, se desorganizar e parar de pagar as parcelas daqui a 5 anos?”.

É exatamente aí que o Rating de Crédito entra em ação. Ele é a ferramenta que prevê o risco.

Se a sua nota está baixa, o sistema do banco entende que o risco de você não pagar a dívida no futuro é muito grande.

Mesmo que o seu salário atual seja alto e suficiente para pagar a parcela, a sua nota baixa fala mais alto. O banco prefere negar o crédito a correr o risco.

O impacto no programa Minha Casa Minha Vida

Muitas pessoas acreditam que, por se tratar de um programa social do governo, a aprovação de crédito é automática. Isso é um mito.

O programa Minha Casa Minha Vida oferece taxas de juros menores e subsídios, mas as regras de aprovação bancária continuam valendo.

A Caixa Econômica Federal é o principal banco operador desse programa habitacional no Brasil.

Portanto, mesmo para comprar um imóvel popular pelo Minha Casa Minha Vida, você passará pela rigorosa análise de risco.

Se o seu rating estiver baixo, o subsídio do governo não será suficiente para garantir a aprovação. O banco ainda exigirá um bom histórico financeiro.

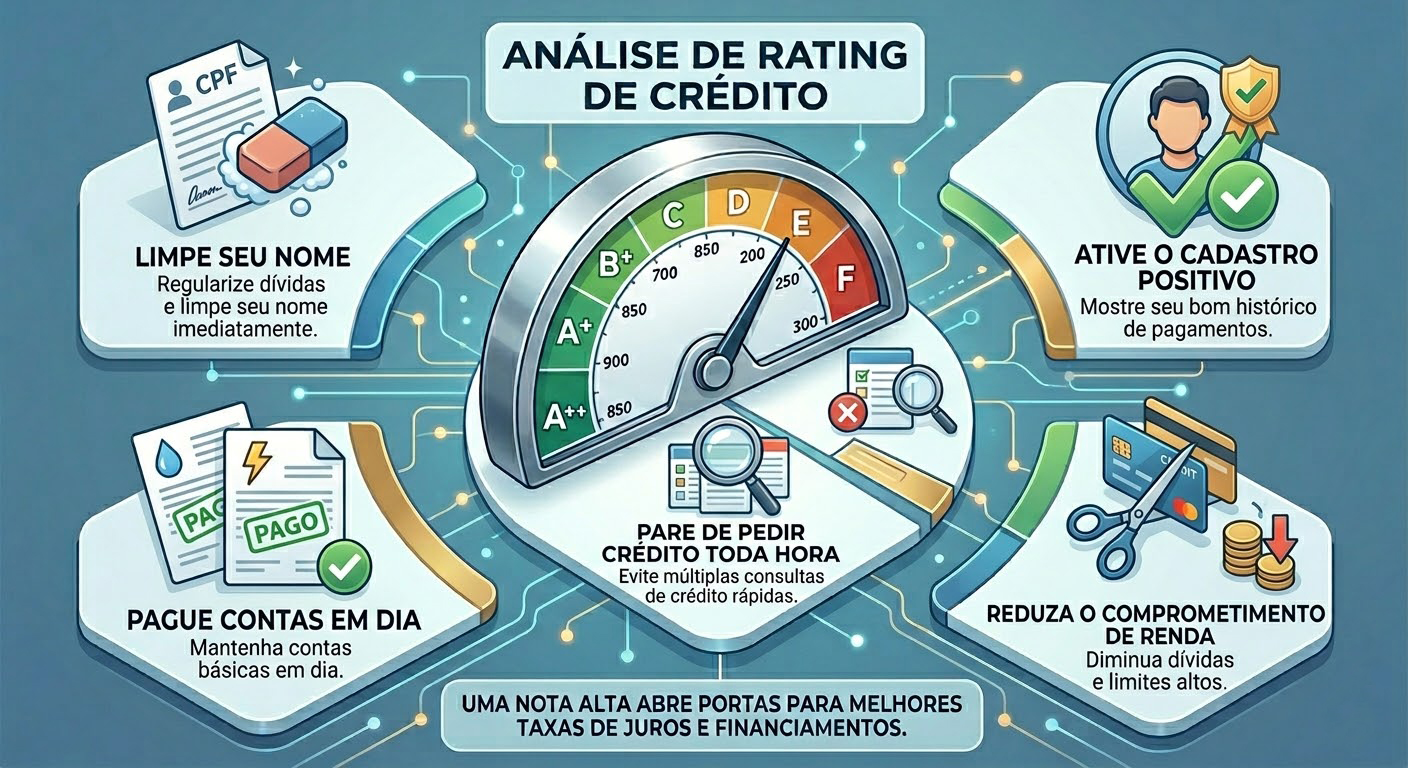

7 Passos para aumentar seu Rating de Crédito na Caixa

Se o seu financiamento foi negado, não é hora de se desesperar. É hora de agir com inteligência e estratégia.

O rating não é uma marca definitiva. Ele é uma fotografia do seu momento financeiro atual, e você pode mudar esse cenário.

Abaixo, preparamos um guia prático com 7 passos para você melhorar a sua nota e voltar mais forte para uma nova avaliação.

1. Limpe seu nome imediatamente

Esse é o passo mais básico, mas o mais importante. Você não conseguirá um financiamento se o seu CPF estiver negativado.

Acesse os sites do Serasa, SPC Brasil e Boa Vista. Verifique se existe alguma dívida esquecida ou protesto em seu nome.

Se houver, negocie. Hoje em dia, existem feirões de renegociação que oferecem até 90% de desconto nos juros das dívidas atrasadas.

Assim que você paga a primeira parcela do acordo, seu nome sai do vermelho em até 5 dias úteis.

2. Ative o seu Cadastro Positivo

Antigamente, os bancos só sabiam quando você não pagava uma conta. Era o chamado “cadastro negativo”.

Hoje existe o Cadastro Positivo. Ele é um histórico de todas as contas que você paga em dia.

Ao ativar o Cadastro Positivo no site do Serasa ou Boa Vista, você permite que a Caixa veja o seu bom comportamento.

Isso ajuda a subir a sua nota de crédito rapidamente, pois mostra que você é um pagador responsável no dia a dia.

3. Pague contas básicas no seu nome

Para o banco confiar em você, ele precisa ver contas sendo pagas. Contas invisíveis não geram pontuação.

Coloque contas de consumo, como água, luz, internet e telefone celular, no seu CPF.

Pague essas contas rigorosamente em dia, de preferência usando o débito automático para não esquecer a data de vencimento.

Isso cria um rastro de bom pagador no sistema financeiro, o que é excelente para o seu rating.

4. Crie um relacionamento com a Caixa

Esse é um “segredo” que poucos conhecem. A Caixa valoriza muito os clientes que já usam os serviços dela.

Se você quer um financiamento lá, abra uma conta corrente ou poupança no banco.

Transfira o recebimento do seu salário para essa conta. Pague seus boletos usando o aplicativo da Caixa.

Ter um cartão de crédito do banco (e pagar a fatura inteira em dia) também fortalece o seu relacionamento interno e aumenta sua nota.

5. Reduza o seu comprometimento de renda

O banco soma todas as suas dívidas atuais para saber se vai sobrar dinheiro para pagar a parcela da casa.

Se você tem muitos cartões de crédito com limites altos, ou está pagando um empréstimo pessoal, isso atrapalha.

Mesmo que você não use todo o limite do cartão, o banco considera aquele valor como um risco de endividamento futuro.

Cancele cartões que você não usa e tente quitar empréstimos menores antes de pedir o financiamento imobiliário.

6. Atualize sua renda e seus dados

Muitas vezes, o banco nega o crédito porque as informações que ele tem sobre você estão desatualizadas.

Você pode ter recebido uma promoção no trabalho ou mudado de profissão, mas o banco ainda acha que você ganha o salário antigo.

Mantenha seus dados cadastrais, endereço e, principalmente, seus comprovantes de renda sempre atualizados na sua agência.

No caso de autônomos, fazer a declaração do Imposto de Renda formalmente é a melhor forma de provar para o banco quanto você ganha.

7. Pare de pedir crédito toda hora

Cada vez que você simula um empréstimo ou pede um cartão de crédito novo, o banco consulta o seu CPF.

Muitas consultas em um curto período de tempo acendem um alerta vermelho no mercado financeiro.

O sistema entende que você está desesperado por dinheiro, e isso faz o seu rating despencar imediatamente.

Se o seu financiamento foi negado, não saia pedindo crédito em outros bancos. Dê uma pausa nas simulações.

Fui reprovado. Qual o prazo para tentar o Financiamento Imobiliário novamente?

Essa é a dúvida que mais gera ansiedade nos compradores. Infelizmente, a mudança de nota não acontece da noite para o dia.

Se você seguir os passos acima, pagando dívidas e melhorando seus hábitos, precisará ter um pouco de paciência.

Os sistemas de proteção ao crédito (como Serasa) demoram um tempo para atualizar o seu Cadastro Positivo.

Além disso, o sistema interno da Caixa costuma fechar os ciclos de avaliação mensalmente, geralmente perto do dia 15.

A recomendação oficial de especialistas e correspondentes bancários é aguardar entre 3 e 6 meses antes de tentar novamente.

Tentar uma nova aprovação apenas um mês após a reprovação só vai gerar uma nova recusa e prejudicar ainda mais a sua nota.

Use esse prazo de espera para organizar os seus documentos, juntar um pouco mais de dinheiro para a entrada e aplicar as dicas que listamos.

Como a Agimob simplifica a aprovação do seu crédito

Entender o seu Rating de Crédito e lidar com as exigências dos bancos pode ser uma jornada exaustiva e solitária.

A falta de transparência sobre os documentos necessários e as taxas escondidas, como o ITBI e os custos de cartório, geram insegurança.

É exatamente para resolver essa dor estrutural do mercado que a Agimob existe.

Nós somos uma plataforma de correspondente imobiliário digital criada para transformar a forma como você acessa o crédito habitacional.

Com a Agimob, a jornada de compra deixa de ser um labirinto burocrático e passa a ser guiada, clara e 100% digital.

Nossa tecnologia permite que você simule o crédito, entenda todos os custos reais da operação e envie documentos através de um checklist inteligente, sem retrabalho.

Uma parceira de ouro para o Corretor Imobiliário

Se você é um corretor de imóveis, sabe o quanto um crédito reprovado ou um processo demorado pode esfriar uma venda.

A Agimob atua como sua parceira estratégica. Nós assumimos toda a complexidade burocrática e o contato com os bancos.

Dessa forma, você não perde tempo resolvendo problemas de documentação e pode focar no que faz de melhor: vender e encantar o seu cliente.

Trazemos previsibilidade para o processo. Você e o comprador acompanham cada etapa em tempo real, com total clareza.

Conclusão

Ter o financiamento de um imóvel negado por causa de um baixo Rating de Crédito é apenas um obstáculo temporário na sua jornada.

Como vimos, o sistema da Caixa é rigoroso porque precisa garantir a segurança de um empréstimo de longo prazo.

No entanto, aplicando os 7 passos práticos—limpando o nome, ativando o cadastro positivo e criando relacionamento bancário—você reverte esse jogo.

Lembre-se de respeitar o prazo de 3 a 6 meses para que o sistema atualize as suas boas práticas financeiras antes de tentar novamente.

Com organização, paciência e o parceiro certo ao seu lado, o sonho da casa própria está muito mais perto do que você imagina.

Dê o próximo passo com a Agimob!

Chega de surpresas desagradáveis e burocracia na hora de financiar.

Você é comprador? Clique aqui para simular seu financiamento de forma transparente, visualizando todos os custos reais, sem pegadinhas.

Você é corretor imobiliário? Seja um parceiro Agimob, aumente suas taxas de conversão e deixe a parte burocrática com nossos especialistas!