Você encontrou a casa dos seus sonhos, o preço está excelente e a localização é perfeita.

Mas, ao conversar com o corretor, surge uma informação: o imóvel ainda está financiado pelo atual proprietário.

É nesse momento que você ouve falar no termo interveniente quitante.

Muitos compradores e até corretores iniciantes sentem um frio na barriga com essa palavra.

Afinal, comprar um imóvel que ainda tem uma dívida atrelada a ele parece arriscado, não é?

A boa notícia é que esse processo é totalmente seguro, muito comum e não precisa ser uma dor de cabeça.

Neste artigo, vamos explicar de forma simples como comprar um imóvel já financiado.

Você vai entender quem paga a dívida, para onde vai o dinheiro e como agilizar todo esse processo.

Passo 1: O que é interveniente quitante na prática?

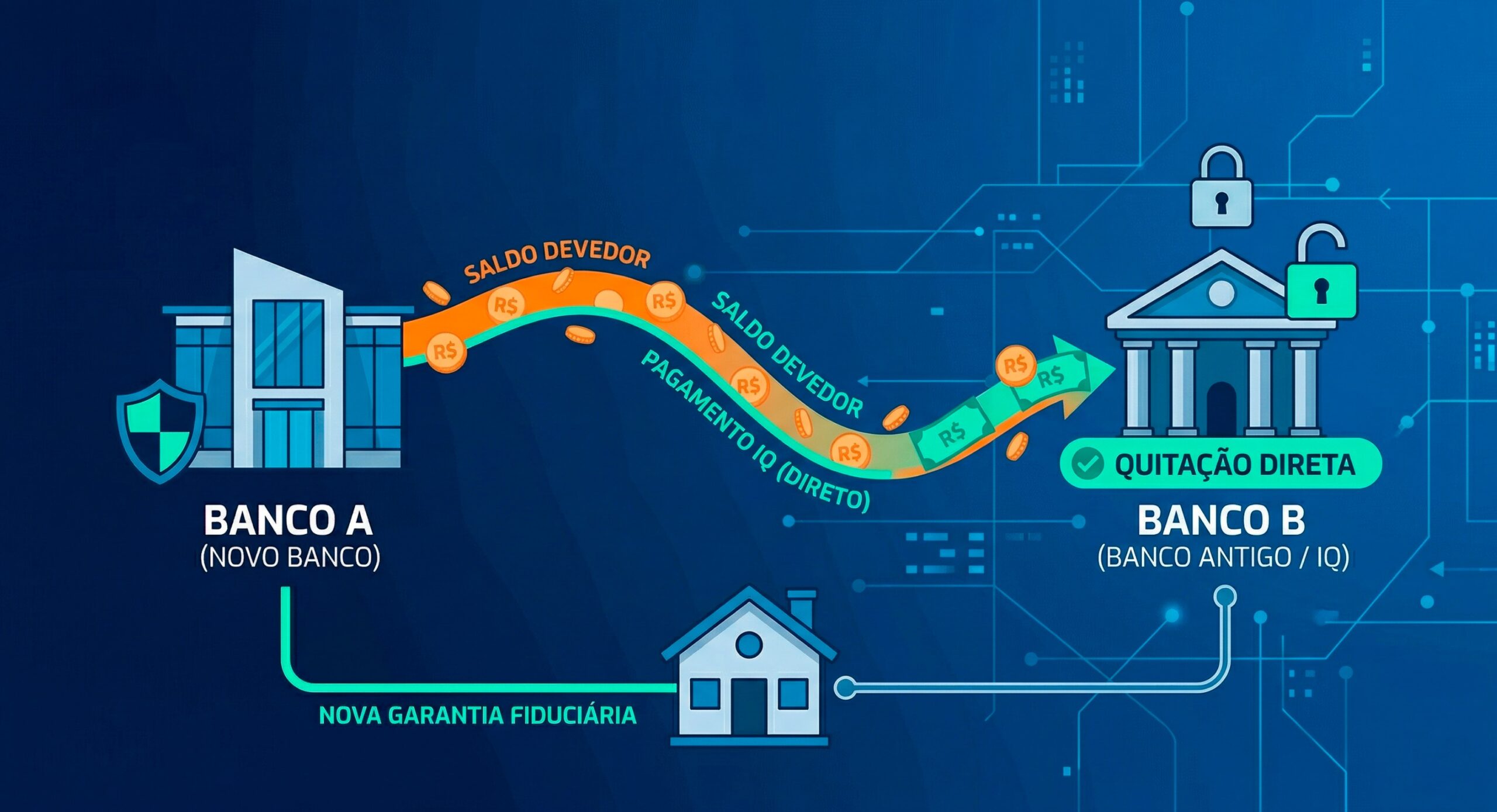

Quando você vai financiar um imóvel que já possui um financiamento ativo, existe um banco que “é dono” daquela propriedade até que a dívida acabe.

O interveniente quitante (também muito conhecido pela sigla IQ no jargão do mercado imobiliário) é exatamente esse banco original.

Ele “intervém” no seu novo contrato de compra e venda com um único objetivo: receber o que falta da dívida antiga.

Ou seja, ele entra na negociação apenas para dar a quitação do saldo devedor que o vendedor ainda tinha.

A partir do momento que ele recebe esse valor, ele libera o imóvel para que o seu novo banco possa financiá-lo para você.

Passo 2: Como funciona a liquidação do contrato ativo?

A principal dúvida de quem vai comprar um imóvel já financiado é: quem resolve essa pendência?

Você não precisa pegar o seu dinheiro, dar na mão do vendedor e torcer para ele pagar o banco antigo.

Todo o processo é feito de forma segura e direta entre as instituições financeiras.

Quem liquida o contrato ativo do vendedor é o seu novo banco (aquele que está aprovando o seu crédito).

O banco que está financiando a sua compra entra em contato com o banco interveniente quitante (o IQ).

Eles calculam o valor exato da dívida atualizada até a data da assinatura do seu contrato.

No momento em que o seu financiamento é liberado, o seu banco usa parte desse dinheiro para quitar a dívida antiga direto com o outro banco.

O dinheiro transita pela conta do vendedor?

Não. Essa é a maior garantia de segurança para o comprador.

O dinheiro usado para quitar o saldo devedor não passa pela conta física do vendedor do imóvel.

A transferência ocorre por meio de um sistema financeiro direto entre as duas instituições bancárias.

O vendedor só receberá na conta dele o valor que sobrar, ou seja, a diferença entre o preço de venda e a dívida que foi quitada.

Exemplo prático: Quanto o vendedor recebe?

Para ficar mais claro, vamos simular uma situação real de compra com interveniente quitante.

Imagine que você está comprando um apartamento por R$ 500.000,00.

Você vai dar R$ 100.000,00 de entrada (com recursos próprios ou FGTS) e financiar os R$ 400.000,00 restantes.

No entanto, o vendedor ainda deve R$ 150.000,00 para o banco dele (o IQ).

Como a conta é feita pelo seu novo banco?

- Valor total do seu financiamento: R$ 400.000,00.

- Pagamento ao banco antigo (quitação): R$ 150.000,00 (enviado direto de banco para banco).

- Saldo restante: R$ 250.000,00.

O que acontece com os valores finais?

O vendedor receberá R$ 250.000,00 na conta dele, depositados pelo seu banco.

Além disso, ele recebe os R$ 100.000,00 que você pagou diretamente a ele como entrada.

No fim das contas, a dívida foi paga com segurança e o vendedor recebeu a parte dele sem riscos para você.

E se a dívida do vendedor for maior que o valor financiado?

Existe uma situação que exige atenção redobrada: quando o saldo devedor do vendedor é maior do que o valor que você (comprador) vai financiar.

Imagine que você vai financiar apenas R$ 100.000,00, mas o vendedor ainda deve R$ 150.000,00 para o banco dele.

Como o seu novo banco só vai liberar o valor do seu empréstimo (R$ 100 mil), esse dinheiro não será suficiente para quitar a dívida antiga do vendedor com o IQ (R$ 150 mil).

O que acontece nesse caso?

O vendedor precisará amortizar (reduzir) o saldo devedor dele no banco de origem para que a operação seja possível.

Na prática, o vendedor costuma utilizar o valor da entrada que o comprador já pagou na assinatura da promessa de compra e venda para fazer essa amortização.

Assim, a dívida cai para um patamar que o seu novo financiamento consiga cobrir integralmente, liberando o imóvel para a venda.

Passo 3: Prazos de Bancos iguais x Bancos diferentes

O processo de interveniente quitante altera o tempo que leva para você pegar as chaves do imóvel.

O prazo depende muito de quais bancos estão envolvidos na negociação.

Quando é o mesmo banco

Se o vendedor financiou o imóvel no Banco X, e você também aprovou seu crédito no Banco X, o processo é muito mais rápido.

Isso acontece porque a comunicação é toda interna.

O banco não precisa trocar informações e documentos com concorrentes.

Ele apenas faz uma transferência contábil interna: quita o contrato antigo e abre o seu novo contrato simultaneamente.

Nesses casos, a liberação costuma ocorrer quase no mesmo tempo de um financiamento de imóvel sem dívida.

Quando são bancos diferentes

Se o vendedor tem a dívida no Banco X, mas você conseguiu uma taxa melhor no Banco Y, o processo é mais demorado.

Aqui, o Banco Y (o seu) precisa formalizar um pedido de saldo devedor ao Banco X (o IQ).

O Banco X tem prazos legais para emitir esse boleto de quitação ou fazer a troca de informações via sistemas do Banco Central.

Além disso, há uma checagem de documentos em dobro, pois as áreas jurídicas das duas instituições vão analisar o processo.

Por isso, é normal que a assinatura do contrato atrase algumas semanas quando envolve bancos diferentes.

Passo 4: Custos de cartório ficam mais caros com interveniente quitante?

Essa é uma informação fundamental que muita gente só descobre na hora de pagar as taxas.

Sim, os custos no Registro de Imóveis são maiores quando há um interveniente quitante.

Mas por que isso acontece? Vamos explicar a lógica do cartório.

Quando o imóvel está financiado, existe na matrícula dele um registro chamado “Alienação Fiduciária”.

Essa alienação é a garantia de que o imóvel pertence ao banco antigo.

Para que o seu novo banco possa registrar a sua compra, o cartório precisa primeiro “apagar” o banco antigo dali.

Esse ato chama-se Averbação de Cancelamento (ou baixa) da Alienação Fiduciária.

O cartório cobra uma taxa específica para fazer essa baixa.

Só depois de dar essa baixa, o cartório cobra o registro normal da sua compra e venda, e o registro da alienação para o seu novo banco.

Portanto, ao se planejar financeiramente, reserve um valor um pouco maior para a documentação nesses casos.

Passo 5: Linhas de crédito SBPE e Minha Casa Minha Vida

Outra dúvida muito comum diz respeito às linhas de crédito.

A forma como o vendedor comprou o imóvel no passado interfere no seu financiamento agora?

A resposta curta é: Não. A linha de crédito antiga não trava a sua compra.

O que acontece se o imóvel era SBPE?

O SBPE (Sistema Brasileiro de Poupança e Empréstimo) é a linha de crédito tradicional, que usa recursos da poupança.

Geralmente, é usada para imóveis de maior valor ou para pessoas que não se enquadram em programas sociais.

Se o vendedor comprou pelo SBPE, você pode comprar dele usando o seu próprio crédito SBPE.

Mas você também pode comprar usando o programa Minha Casa Minha Vida, se o imóvel se enquadrar nas regras atuais de valor.

E se o vendedor comprou pelo Minha Casa Minha Vida?

Se o imóvel foi adquirido no passado pelo Minha Casa Minha Vida (ou antigo Casa Verde e Amarela), não há problema nenhum.

O cliente comprador atual pode utilizar qualquer linha de crédito para comprar um imóvel já financiado.

Se você ganha bem e vai usar o SBPE, o banco aprova sem problemas.

E se você também quer usar o Minha Casa Minha Vida? Também é perfeitamente possível!

O financiamento do Minha Casa Minha Vida é liberado de acordo com o enquadramento de quem está comprando agora.

O que importa é a sua renda familiar e o limite de valor de avaliação do imóvel na sua região.

Não existe nenhum impedimento legal se o imóvel já foi adquirido pelo programa habitacional alguma vez no passado.

4 Etapas práticas antes de fechar negócio

Se você é comprador ou corretor de imóveis, siga esta seção prática para não ter surpresas com o IQ:

- 1. Peça o saldo devedor atualizado: O vendedor deve solicitar ao banco dele um extrato da dívida. Assim, você sabe se o seu financiamento cobrirá o valor ou se o vendedor precisará usar a sua entrada para amortizar o saldo antes.

- 2. Verifique o limite do seu crédito: Garanta que o valor que o seu banco aprovou, somado à sua entrada, é suficiente para pagar o banco antigo e a parte do vendedor.

- 3. Calcule os custos extras: Como vimos, o cartório será um pouco mais caro. Use simuladores precisos para não faltar dinheiro nas taxas finais.

- 4. Escolha parceiros ágeis: Como o processo envolve dois bancos e mais burocracia, ter especialistas conduzindo o processo evita que o negócio demore meses para sair.

Como a Agimob simplifica essa jornada para você?

Lidar com bancos diferentes, cálculos de quitação e idas ao cartório pode ser exaustivo.

É exatamente para resolver essa falta de transparência e organização que a Agimob existe.

Nós somos um correspondente imobiliário digital focado em simplificar a vida de compradores e corretores.

Na nossa plataforma, a jornada é clara. Você simula o financiamento e já visualiza todos os custos reais, incluindo ITBI e os registros de cartório (já prevendo os custos extras de interveniente quitante).

Nossa tecnologia oferece um checklist inteligente de documentos, evitando idas e vindas ao banco.

E o melhor: nós fazemos o trabalho pesado por você.

A Agimob solicita a guia de ITBI direto na prefeitura e disponibiliza no sistema.

Nós também somos responsáveis por enviar a documentação para o Registro de Imóveis.

Você não precisa sair de casa, pegar filas em prefeituras ou se deslocar até o cartório.

Para os corretores parceiros, isso significa focar apenas em vender e encantar o cliente, enquanto a Agimob resolve toda a burocracia do crédito.

Conclusão

Comprar um imóvel já financiado e lidar com o interveniente quitante (IQ) é um processo absolutamente normal no mercado imobiliário.

O dinheiro da quitação não passa pela conta do vendedor, garantindo total segurança para quem compra.

Embora envolva taxas de cartório ligeiramente maiores e possa levar alguns dias a mais quando são bancos diferentes, não há motivos para desistir do negócio — basta um bom planejamento para alinhar saldos, entradas e aprovações.

As regras do Minha Casa Minha Vida ou do SBPE são aplicadas apenas ao seu perfil, sem depender do passado do imóvel.

O segredo para uma compra tranquila é a informação, a transparência e contar com a parceria certa.

Dê o próximo passo com a Agimob!

Você encontrou o imóvel ideal e precisa de ajuda para aprovar seu crédito sem dor de cabeça?

Ou você é um corretor imobiliário e quer um parceiro que acelere o financiamento dos seus clientes com zero burocracia?

A Agimob transforma a burocracia em uma jornada simples, digital e transparente.

Simule seu financiamento agora ou Cadastre-se como corretor parceiro e descubra o jeito Agimob de realizar sonhos!